[저평가 주식 탐방] 효성티앤씨 종목 분석

안녕하세요!

오늘은 저평가된 기업 종목분석을 해보려고합니다.

분석해볼 종목은 효성티앤씨입니다.

효성 티앤씨(5/13일 종가: 373,000)

효성티앤씨는 섬유관련 기업으로써 우리가 잘 알고있는 스판덱스 분야의 1등 기업입니다.

코로나로인해서 홈트레이닝, 에슬레져룩 등 스판덱스를 활용한 의류들이 급격하게 성장하면서 섬유계의 반도체라고 불리는 스판덱스의 단가가 같이 올라가면서 수익성이 많이 좋아졌던 케이스입니다.

그래서 주가는 고공행진을 했고, 무려 96만원까지 상승했던 저력을 보여줬습니다.

다만 현재는 스판덱스 사업의 수익성에 대한 전망이 점점 좋지 않게 흘러가므로써 주가는 36만원대로 떨어진 상태입니다.

작년에 많은 수익으로, 배당금을 많이 준 것으로 입소문이 돌았었는데요.

무려 주당 5만원씩 배당을 했습니다.

현재 주가 기준으로 배당률은 약 13%에 달할만큼 어마어마한 배당을 했습니다.

효성티앤씨는 2018년에 상장했고, 배당금은 1천원을 시작으로 매년 평균 4.83배씩 증가했습니다.

- 2018년: 1,000원(배당수익률 0.54%)

- 2019년: 2,000원(+100%, 배당수익률 1.29%)

- 2020년: 5,000원(+150% 배당수익률 2.37%)

- 2021년: 5,0000원(+900% 배당수익률 9.60)

- 2022년: (?)

매년 배당이 급격하게 늘어난 것을 알 수있습니다.

올해 실적에 따라서 달라지겠지만, 그래도 어느정도 배당 성향이 높다는 것을 알 수 있는데요.

지금처럼 유동성이 축소되는 시기에 배당주는 현금흐름을 만들어 주기 때문에, 주가 상승을 기대하지 못하더라도 높은 배당을 안정적으로 줄 수 있는 주식은 인기가 많아 질 것이라고 생각합니다.

효성티앤씨는 효성 그룹 내에서도 가장 많은 매출을 보여주고 있는 계열사로써 크게 2가지 분야의 사업부문을 영위하고있습니다.

① 섬유 사업: 스판덱스, 나일론폴리에스터, 직물 염색 등

② 무역/기타: 철강 부문 수출 무역 및 석유화학제품, 정밀화학, 농화학분야

사업 분야에서 크게 수익성이 좋은 부분은 역시 섬유부문이라고 할 수 있을 것 같고요,

두가지 분야에서 매출은 크게 차이나지 않지만, 영업이익률 부분은 섬유쪽이 확실히 좋습니다.

다만 22년 1분기 분기 보고서를 확인해보면, 섬유부분 영업이익률이 약 26% 수준에서 13.9% 수준으로 급격하게 줄어든 것 을 알 수있습니다.

다행인 것은 무역 부분에서 영업이익이 좋아지고 있는 모습입니다. (이는 환율과 원자재 상승으로 기인한 것으로 추정)

섬유 부문 영업 이익은 전 분기 대비 52.1% 감소한 1,613억원입니다.

이는 중국 춘절 및 베이징올림픽 진행 등으로 중국 스판덱스 다운스트림 업체들의 가동률이 줄어들었고 따라서 재고 증가에 따른 판가가 하락한 원인 한가지와 주 원재료인 BDO/MDI의 투입가격이 상승했기 때문입니다.

그리고 무역/기타 부분의 영업이익은 288억원으로 전분기 대비 49.2% 증가하였는데 그 이유는 유럽지역 철강 공급 부족 및 무역사업에 대한 판가 상승으로 인해 수익성이 개선 되었습니다. 또한 타이어 보강재_동나이의 수요 지속 및 판매량이 상승하였다고합니다.

22년 총 영업이익은 1,901억원으로 매출액은 2021년 1분기(16,182 억원) 대비 약 44% 증가했고, 다만 영업이익은약 500억원 정도 줄어들었습니다.

중국 공장 가동률 하락으로 기인한 스판덱스의 판가 하락이 이런 결과를 만들었다고 볼 수 있습니다.

향후 전망

스판덱스 판가가 상승하기 위해서는 소재에 대한 수요 상승이 가장 중요한데, 2분기 이후에는 중국의 스판덱스 다운스트림 업체들의 가동률이 개선되고 있다고합니다. 또한 중국/브라질/터키/인도 등의 증설 효과가 본격화되면서 양적 성장도 같이 기대 할 수 있을 것 같습니다.

시장 점유율 부분에서 중국시장이 가장 중요하다고 볼 수 있는데 중국내 점유율은

1위: 화펑 (30%)

2위: 효성티앤씨 (23%)

3위: 산둥루이그룹

이렇게 볼 수 있는데, 이 중에서 산둥루이그룹은 듀폰의 라이크라를 인수하여 고품질의 스판덱스를 생산해왔다고합니다.

그런데....! 이 산둥루이 기업이 지난해 디폴트 선언을 했습니다.

어패럴뉴스 - 中 산동루이 채권단, 라이크라 경영권 압류 추진 (apparelnews.co.kr)

中 산동루이 채권단, 라이크라 경영권 압류 추진

중국 섬유 재벌 산동루이그룹(Shandong Ruyi Technology Group)의 알짜배기 기업 라이크라(Lycra Company)의 경영권이 채권단에 넘어갈 위기에 몰렸다. 프랑스 SMCP그룹, 홍콩 트리니티그룹에 이은 채무 불이

www.apparelnews.co.kr

라이크라 경영권이 넘어가게 생겼는데, 물론 라이크라라는 브랜드가 없어지지는 않겠지만, 경쟁사인 효성(크레오라) 입장에서는 좋은 기회로 작용 할 수 있을 것 같습니다.

가격 경쟁력에 기술력까지 가지고있는 효성티앤씨에게는 기회로 보여집니다.

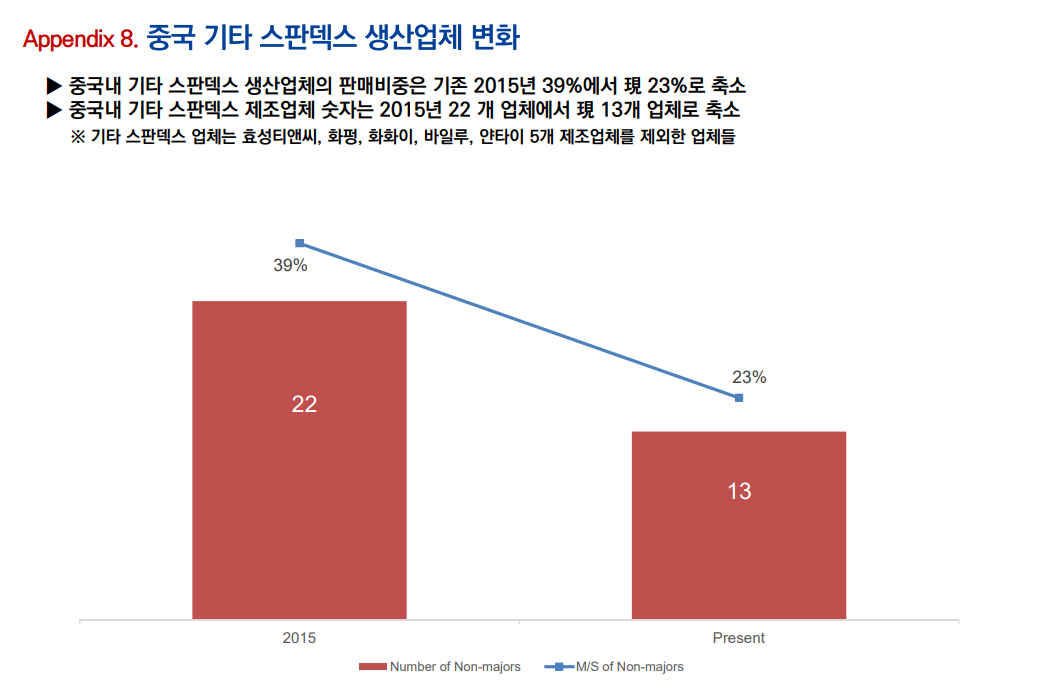

그리고 중국내 기타 스판덱스 업체들이 많이 줄어들고 있는 모습인데요, 기존 2015년 22개사에서 13개사로 축소되었고,

기타 매출비중이 39%에서 현재 23%로, 점점 줄어들고 있는 모습입니다.

이런 양상은 아무래도 기존 시장 점유 업체로써는 좋은 모습입니다.

요즘 원자재관련 이슈가 많이있습니다.

특히 2차 전지 분야에서는 특히 원자재에 대한 이휴가 정말 심각한데요.

스판덱스의 경우도 마찮가지라고 보여집니다.

다만, 효성티앤씨의 경우 원재료(PTMG, MDI등)에 대한 자급률은 약 60%로 안정적인 수준을 보여주고 있습니다.

섬유 관련 사업은 1분기 저점을 찍고 올라가지 않을까 조심스럽게 예상을해봅니다.

한가지 더 언급하면 좋을 것 같은게 바로 친환경 섬유 "리젠"입니다. PET를 재활용해 만든 섬유로써 전세계 유수의 브랜드들이 친환경 섬유를 사용하기로 협약을 맺은 만큼 향후 이 시장은 커질 수 밖에 없는 형국입니다.

그런데 효성티앤씨에서는 2008년부터 기술개발을 성공해 양산을 해왔습니다.

물론 기존 섬유보다 1.5배 이상 비싼 섬유이지만, ESG 트렌드와 맞물려 친환경 소재의 개발은 어쩔수없는 필수적인 요소가 되었습니다. 이 시장에도 선도적으로 참여하여 진전을 이루고 있는 것이 향후에도 동사의 성장가능성을 볼 수 있습니다.

[친환경리더-효성 조현준②] "패션부터 미래 산업까지"...친환경 소재 '신바람' < 그린CEO < ESG < 기사본문 - S-저널 (s-journal.co.kr)

[친환경리더-효성 조현준②] "패션부터 미래 산업까지"...친환경 소재 '신바람' - S-저널

친환경 시대를 대비하는 효성의 행보는 \'꾀가 많은 토끼는 굴을 세 개를 파 위기를 대비한다\'는 사자성어 \'교토삼굴(狡兎三窟)\'과 가장 어울린다.조현준 효성 회장은 그룹 내 수소 가치사슬을

www.s-journal.co.kr

무신사와 협업하여 티셔츠도 판매하고있는데요.

이러한 시도들이 점점 쌓여서 기업에 대한 가치가 올라 갈 것으로 기대하고있습니다.

현재 주가는 373,000원으로 매력적인 가격대라고 생각이됩니다. 하지만 미국 금리인상발 충격이 우리나라에도 영향을 미치고 있기 때문에 시장 전체적으로 위축되어있어 조금 조심스러운 요즘입니다.

이런 시국일 수록 실제로 수익이나고있고, 앞으로도 꾸준한 성장이 기대되는 이런 종목들이 더 빛을 발하지 않을까 싶습니다.

효성티앤씨도 관심있게 지켜보려고합니다.

그럼 이만!

※ 이 글은 개인적인 투자 분석 및 공부를 위한 글입니다.

※ 매수 추천 글이 아니며, 투자의 책임은 본인에게 있습니다. 투자 결과에 대한 법적 자료로 활용 될 수 없습니다.